2015/05/04(月)

こんにちは。 中村店 K.Sです。

さて、相変わらずGWウィーク真っ盛りです。

少しお休みを頂いておりますので、こういった機会に、普段なかなかできない

お勉強などしていきたいと思いまして、またこの間の相続・贈与の話の続きをしようと思います。

先日お話しした通り、相続税がこのたび強化された半面、贈与税の非課税枠が増え、新しい制度ができております。

大きなところでは・・・・

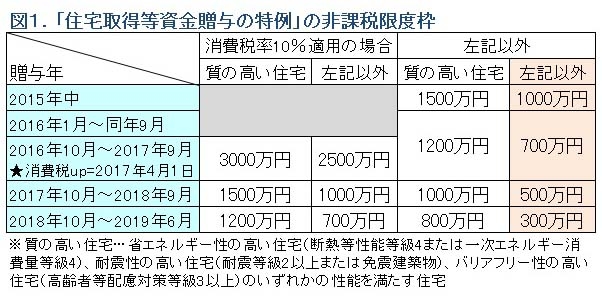

①マイホーム資金として、子供や孫への援助として、最大で3,000万円までの贈与が非課税です。

(平成31年6月末まで延長)

平成26年度末で終了するとされていた、住宅取得等資金贈与の非課税・延長・拡充されました。

もし夫婦で自宅を共有するなら、夫の親から3,000万円、妻の親から3,000万円、合計で6,000万円までが非課税になります。

※年々非課税枠は縮小していきますので、早い段階での贈与がお得です。

【リフォームの場合】

もし、親や祖父母から資金援助してもらって、リフォーム工事をする場合、

一定要件を満たす住宅のリフォームを行うと、贈与額1,000万円まで、贈与税が非課税になります。

また、省エネ性または耐震性を満たす住宅は1,500万円までが非課税になります。

※ただし所得2,000万円以下の方だけです。お金のある方は自分で・・・ということですね。

下記がリフォーム工事に対する贈与の要件となります。

●自己の所有している家屋に行う増改築等の工事費用

●工事費用が100万円以上で、自宅(床面積50㎡以上240㎡以下)に対して行う次の工事

●増築・改築・大規模の修繕又は大規模の模様替等の一定の工事

●区分所有建物の専有部分の床・階段・壁等の過半について行う修繕又は模様替

●居室・調理室・浴室等の一室の床又は壁の全体について行う修繕又は模様替

●建築基準法施行令に定める基準や地震に対する安全性に係る基準に適合させる為の一定の工事

住宅資金贈与制度を適用する際に、取得予定の家が省エネ住宅かそうでないかによって非課税枠が変わります。

それでは、省エネ住宅の定義って何なんでしょうか。

答えは「省エネルギー対策等級4級以上」であることです。

省エネルギー対策等級4級以上とは以下のような要件を満たす住宅のことです。

◆屋根、外気に接する壁・床などに断熱材等を適用し、高い断熱性を有する住宅

◆躯体の熱貫流率や断熱材の熱抵抗(熱が逃げにくいってことです)、開口部の断熱性能基準を満たすこと。

◆結露の発生防止対策が施されていること

また、耐震等級2以上若しくは免震建築物に該当する住宅用家屋

、一次エネルギー消費量等級4以上に該当する住宅用家屋及び高齢者等配慮対策等級3以上に

該当する住宅用家屋も加えられています。

②教育資金の一括贈与・・・・一人につき最大1,500万円までの贈与が非課税になります。

(平成31年6月末まで延長)

こちらは相続対策としても注目を集めています。

受贈者は30歳未満で、贈与者はぞの直系尊属(父母・祖父母・曾祖父母など)に限られます。

対象となる教育資金の定義は、

入学金、入学検定料、授業料、保育料、学用品の購入費、就学旅行費、給食費、通学定期代、留学渡航費、

文化芸術活動(ピアノを習う等)、スポーツ(野球・サッカー等)の指導費用等

今、援助を必要としているタイミングで、必要な援助を受けることができる大きなメリットがあります。

③結婚・子育て資金の一括贈与・・・・・最大1,000万円までの贈与が非課税になります。

(平成31年6月末まで延長)

今回、平成27年4月1日よりスタートした新制度です。対象となる用途は、結婚式、住居の引っ越し費用、

妊娠に要する費用、出産に要する費用、子供の医療費、子供の保育料のうちの一部

などなど細かく書いているとキリがないですが、 贈与に関しては、非常に制度が拡充されていますので、

条件に合う方は、是非ご検討頂く価値はあると思います。

また、ご相談等がある方はお気軽に、中村店までお越しくださいませ。

{kind=link}

{kind=link}